Liebe Leser,

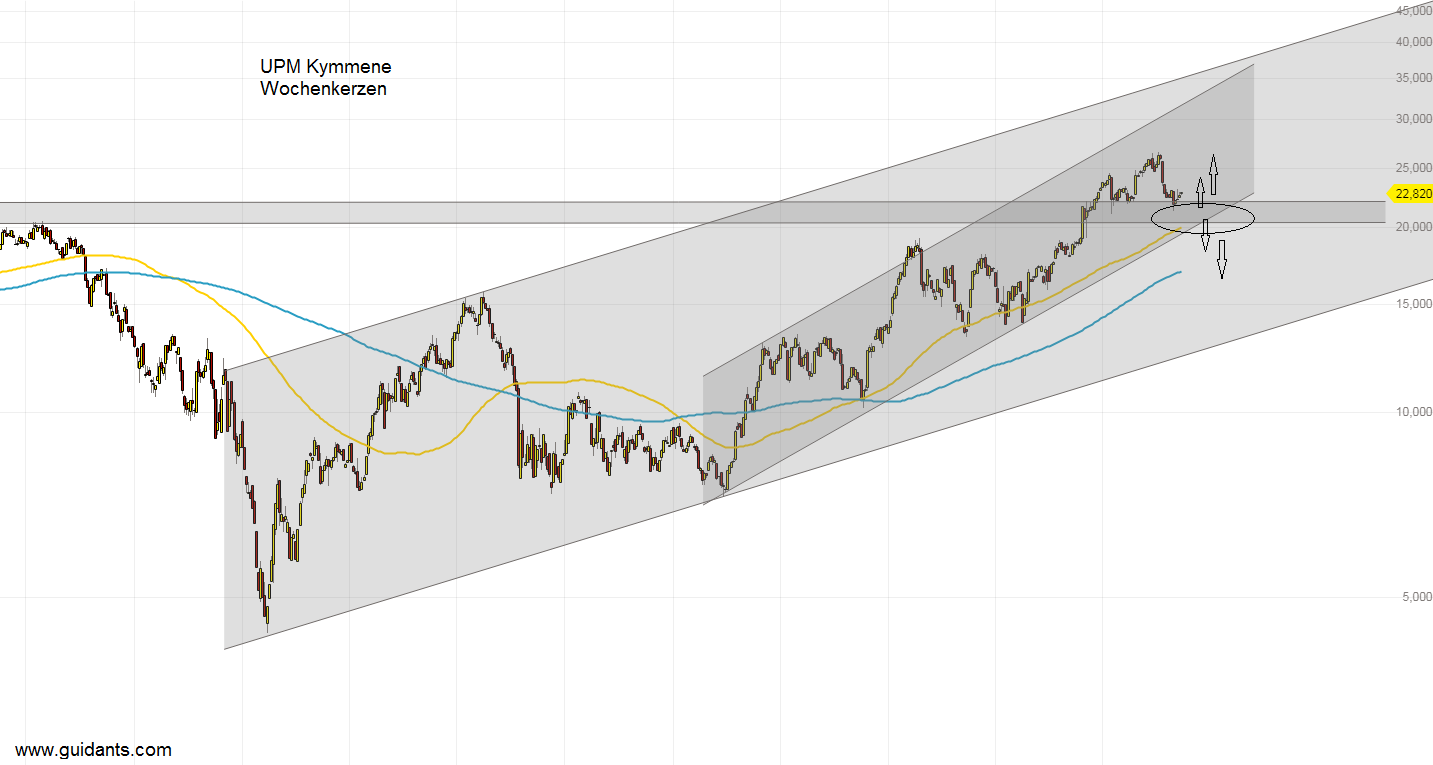

die Aktie des in Finnland ansässigen und in der EU größten Papier- und Zellstoffherstellers UPM-Kymmene, befindet sich zwar seit 2009 in einem Aufwärtstrend, allerdings begleitet durch starke Korrekturen. Die beiden langfristigen Wochendurchschnitte konnte die Aktie in 2013 überwinden. Seitdem steht ein Wertgewinn von knapp 128 % zu Buche. Gleichzeitig konnte die Aktie im letzten Quartal des vergangenen Jahres die Hochs aus 2002 und 2008 überwinden.

Nach einer Herabstufung durch Analysten der Danske-Bank ist die Aktie jedoch wieder in den Korrekturmodus übergegangen und testet die zuvor überwundenen Hochs von oben an. Der Preisbereich zwischen 19,50-22 Euro je Aktie, stellt sich als ein äußerst relevanter dar, wie der Chart auf Wochenkerzenbasis unten deutlich macht. Sollte der Kurs diesen unterschreiten, könnte sich eine starke Korrektur anschließen.

Durchwachsene Ergebnisse bestätigen die Herabstufung

Fundamental betrachtet stellt sich die Lage per erstes halbe Jahr 2017 sehr durchwachsen dar. Einigermaßen positiv ist der Umsatzanstieg von 1 % und ein Anstieg beim Nettogewinn von 3,52 %. Operativ (EBITDA) wurde allerdings ein Rückgang von 4,81 % verzeichnet. Auch der Free Cash-Flow wies einen Rückgang auf. Positiv jedoch war der Schuldenabbau. Die Nettoverschuldung konnte im Verhältnis zum EBITDA um 45 % abgebaut werden.

Das derzeitige KGV liegt bei 14,04 und damit gleichauf mit dem historischen KGV von 14,22 und leicht unter dem Branchenmedian-KGV von 15,33. Das erwartete KGV für die nächsten zwölf Monate liegt bei 14,99. Damit wird dem Unternehmen kaum eine Gewinnsteigerung in den nächsten Monaten zugesprochen.

Ein Beitrag von David Iusow-Klassen.