Schuldenschnitte und Transferprogramme setzen nur an den Symptomen an, nicht an den Wurzeln. Sie werden langfristig nicht helfen. Vor allem die Krisenländer brauchen die Möglichkeit, über externe Abwertung zu atmen.

von Roland Klaus

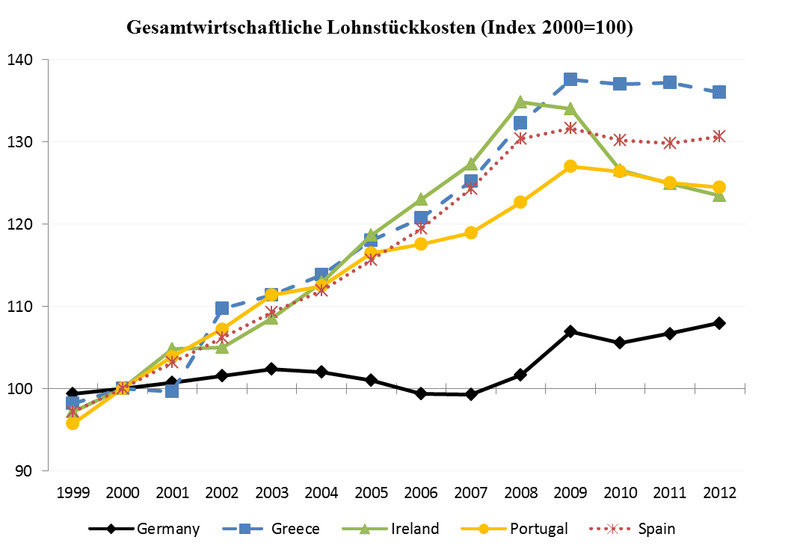

Wer die Probleme des Euro in seinen Grundzügen verstehen will, braucht dazu eigentlich nur eine einzige Grafik. Sie zeigt die Entwicklung der Lohnstückkosten in den Ländern der Eurozone und veranschaulicht damit, wie hoch die Arbeitskosten sind, die für ein Produkt oder für eine Dienstleistung anfallen. Dies ist ein Maß für die Wettbewerbsfähigkeit eines Unternehmens oder eines Landes.

In unserer Grafik sind die Lohnstückkosten auf den Beginn der Währungsunion im Jahr 1999 auf 100 Prozent indexiert. Zehn Jahre später, also im Jahr 2009, waren sie in Irland und Spanien um mehr als 30 Prozent gestiegen. In Portugal lag das Plus bei knapp 30 Prozent, in Griechenland bei fast 40 Prozent. Dagegen lagen sie in Deutschland bis 2007 sogar leicht unter dem Ausgangswert von 100 Prozent, um dann in den folgenden beiden Jahren um knapp zehn Prozent anzusteigen.

© Max-Planck-Institut für Gesellschaftsforschung

Was sagen uns nun diese Zahlen? Steigende Lohnstückkosten bedeuten einen Verlust an Wettbewerbsfähigkeit. Selbst wenn wir also davon ausgehen, dass alle Länder auf Augenhöhe in die Währungsunion gegangen sind, hat sich in zehn Jahren eine riesige Kluft zwischen Deutschland und einigen anderen Mitgliedern der Eurozone aufgetan. Unterstellt man eine Austauschbarkeit und einen Wettbewerb innerhalb der Eurozone, so gilt: Kein Mensch würde Produkte oder Dienstleistungen aus Spanien, Griechenland oder Portugal kaufen, wenn er sie gleichzeitig aus Deutschland bis zu 30 Prozent billiger haben könnte. Arbeitslosigkeit, Unternehmenspleiten und steigende Belastungen für die Staatskassen sind die Folgen in diesen Ländern.

Diese Kluft hat diverse Gründe. Zum einen haben sich die Südländer Anfang des neuen Jahrtausends einen ordentlichen Schluck aus der Pulle bei den Löhnen und Gehältern gegönnt, während in Deutschland – nicht zuletzt aufgrund der Agenda 2010 von Bundeskanzler Gerhard Schröder – eher Lohnzurückhaltung angesagt war. Zum anderen aber steigt die Produktivität in Deutschland traditionell stärker als im Süden. Und höhere Produktivität bedeutet bei gleichbleibenden Löhnen: sinkende Lohnstückkosten und damit ein Wettbewerbsvorteil.

In der Vergangenheit sind solche Unterschiede in der Wettbewerbsfähigkeit durch eine Abwertung der Währung ausgeglichen worden, auch externe Abwertung genannt. Das ist der Grund weswegen Peseten, Escudos, Drachmen oder Lire über Jahrzehnte kontinuierlich gegenüber der D-Mark abwerteten. Doch diesen Mechanismus gibt es seit Einführung des Euro nicht mehr.

Den Krisenstaaten bleibt also nur die innere Abwertung: niedrigere Löhne oder eine höhere Produktivität. Dieser Weg wurde in den Ländern auch versucht. Die Grafik zeigt uns, wie weit Griechenland, Portugal, Spanien und Irland gekommen sind. Am stärksten ist der Rückgang in Irland, wo die Lohnstückkosten seit 2008 um gut zehn Prozent gesunken sind. Die anderen Länder treten trotz teilweise großer Bemühungen mehr oder weniger auf der Stelle.

Wir sehen also, dass obwohl die Arbeitslosigkeit und die sozialen Spannungen in Ländern wie Griechenland, Spanien und Portugal massiv zugenommen haben, nur vergleichsweise geringe Schritte in Richtung Wettbewerbsfähigkeit gemacht wurden. Die genannten Staaten müssten ihre Lohnstückkosten um weitere 20 bis 30 Prozent senken, um das deutsche Niveau zu erreichen. Wer sich vor Augen führt, was heute schon in den Straßen von Athen, Madrid und Lissabon los ist, weiß, dass dies niemals zu erreichen sein wird. Alternativ könnte man auch auf die Idee kommen, dass die Löhne bei uns von heute auf morgen um 20 oder 30 Prozent steigen müssten. Dann sollten wir uns aber lieber nicht fragen, wie es mit der deutschen Wettbewerbsfähigkeit gegenüber Wettbewerbern wie den USA oder China aussehen würde.

Selbst die politische Linke in Deutschland, der Forderungen nach höheren Löhnen traditionell relativ leicht von die Zunge gehen, hat sich mittlerweile zumindest in Teilen davon verabschiedet, dass ein deutlicher Lohnanstieg hierzulande ein eleganter Weg aus der Krise wäre. So war ich überrascht zu sehen, dass der Volkswirt Heiner Flassbeck, einst glühender Verfechter des Euro und der nachfrageorientierten Wirtschaftssteuerung („Gebt den Leuten mehr Geld, dann kaufen sie auch mehr Ware und alles wird gut.“) jüngst auf einer Veranstaltung der LINKEN umsteuerte. Er forderte nun mit Blick auf den Euro und nicht mehr reparablen Unterschiede in der Wettbewerbsfähigkeit: „Trennt Euch“.

Schuldenschnitte und Transferprogramme setzen nur an den Symptomen an, nicht an den Wurzeln. Sie werden langfristig nicht helfen. Vor allem die Krisenländer brauchen die Möglichkeit, über externe Abwertung zu atmen. Das muss nicht unbedingt eine Rückkehr zu nationalen Währungen bedeuten. Was wir brauchen, sind Währungsräume, die die Wettbewerbsfähigkeit der jeweiligen Staaten widerspiegeln oder zumindest so gewählt sind, dass Unterschiede durch Transferleistungen in akzeptabler Größenordnung gestemmt werden können.

www.wirtschaftliche-selbstverteidigung.de