„..erlöse uns von dem Bösen“

(Vater Unser, Zeile 10)

Von Robert Rethfeld

Die „Crash-Literatur“ hat in den vergangenen Jahren diverse Buchtitel hervorgebracht. Zu den bekanntesten zählen „Besiege den Crash“ von Robert Prechter (2002), „Der Crash kommt“ von Max Otte (2006) und „Der Crash ist die Lösung“ der Autoren Weik / Friedrich (2014). Das letztgenannte Buch belegt in der Spiegel-Bestsellerliste den zweiten Platz.

„Besiege den Crash“ klang kämpferisch. „Der Crash kommt“ hörte sich neutral, weil unvermeidbar an. „Der Crash ist die Lösung“ klingt nach einem Heilsversprechen.

Als das römische Reich unterging, begrüßten viele Römer die „Barbaren“ als Retter. Sie erhofften sich vor allen Dingen eine niedrigere Steuerlast. So schilderte es der US-Autor Bruce Bartlett in seinem Essay “How Excessive Government killed ancient Rome”.

Ein Crash, der „lieber früher als später kommen soll“ (Zitat Verlagswebsite). Dieses Einfordern einer Negativ-Aktion gleicht dem Verhalten der alten Römer im Hinblick auf die Barbaren. Hauptsache es passiert etwas, das den aktuellen Zustand beendet. Ein Crash als erstrebenswertes Ereignis. Der Stimmungswandel in unserer Gesellschaft seit Beginn des Millenniums wird durch die oben genannten Titel recht gut widergespiegelt.

Wir selbst hatten in unserem Dekadenausblick (erstellt im Dezember 2009) für die ersten Jahre der Dekade 2010-2019 eine Neuordnung des Finanzsystems in Aussicht gestellt.

Wir formulierten: „Rückblickend aus dem Jahr 2019 dürfte in der zweiten Dekade das nachgeholt worden sein, was in der erste Dekade versäumt wurde: Nämlich zu Problemlösungen zu kommen. Die zweite Dekade eines Jahrhunderts ist häufig eine Dekade, in der eine „neue Ordnung“ entsteht: Man denke nur an den im Jahr 1714 beendeten Spanischen Erbfolgekrieg, an den Wiener Kongress von 1814/15 im Gefolge der napoleonischen Kriege oder an den ersten Weltkrieg 1914 bis 1918. Diese Ereignisse zogen in vielen Belangen eine Neuordnung nach sich. Eine solche erscheint – mit Blick auf unser Finanzsystem – dringlicher denn je.“

Damals schien uns klar, aus welcher Ecke die Neuordnung erzwungen werden würde: Die Renditen würden steigen.

Wir konstatierten: „Aus dem 30-Jahres-Zinszyklus ergibt sich für die kommende Dekade ein Zinsanstieg. Die Periode des billigen Geldes ist vorbei. Das Ende des billigen Geldes dürfte die Staatengemeinschaft zu Problemlösungen zwingen. Japan kommt die Bedeutung eines „Triggers“ (Auslösers) für eine solche Neuordnung zu: Erstens ist Japan der Industriestaat mit der größten Schuldenproblematik, und zweitens ist Japan – im Gegensatz zu Griechenland – systemrelevant. Wie genau eine solche Neuordnung aussehen könnte? Es wird Not-Konferenzen auf höchster Ebene geben. China dürfte dabei eine besondere Rolle zukommen. Kauft China massenweise japanische Staatsanleihen? Die historische Feindschaft zwischen beiden Staaten macht es schwer, an ein solches Szenario zu glauben. Andererseits: China hätte so die Möglichkeit, einen bankrotten Staat zu kaufen. Damit würde China die Machtverhältnisse in Asien klarstellen.“

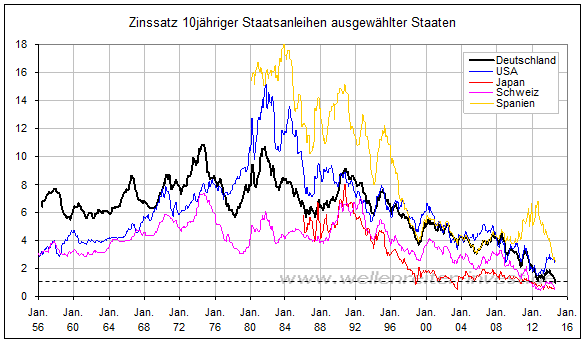

Die Rendite stieg nur in der Peripherie, nicht aber in den global bedeutsamen Volkswirtschaften. Aktuell notieren die Renditen 10jähriger deutscher und japanischer Staatsanleihen jeweils unter einem Prozent. Japan ist drittgrößte, Deutschland die viertgrößte Volkswirtschaft der Welt. Auf dem folgenden Chart ist die Rendite-Entwicklung einzelner Staaten zu erkennen.

Die Renditen befinden sich auf einem historisch niedrigen Niveau. Rein marktwirtschaftlich betrachtet wollen zu viele Anleger sparen, zu wenige wollen investieren. Dies führt zu billigem Geld. Man erhält es fast umsonst, aber niemand will es haben (die Kreditnachfrage bleibt aus).

Auf der Angebotsseite wird weniger Geld geschöpft als vor einigen Jahren. Auch dies drückt den Zins: Eine Verknappung der Anleihen lässt den Anleihekurs steigen. Das für die US-Budgeterstellung zuständige „Congressional Budget Office“ sieht eine US-Neuverschuldung von 492 Mrd. US-Dollar voraus (2,8% vom BIP). In den Jahren 2009 und 2010 lagen diese Summen jeweils jenseits der eine-Billion-Dollar-Marke. Im Jahr 2013 belief sich die Neuverschuldung auf 680 Mrd. Dollar.

Bundesfinanzminister Schäuble plant für 2015, ohne eine zusätzliche Verschuldung auszukommen. Allein durch das Zurückfahren der Ausgabe von Staatsanleihen durch die USA und Deutschland verknappt sich das Angebot deutlich, selbst wenn andere Staaten (wie Frankreich und die Peripherie-Staaten) ihr Emissionstempo beibehalten. Das Congressional Budget Office plant für 2015 einen weiteren Rückgang der Neuverschuldung auf 469 Mrd. US-Dollar. Erst ab dem Jahr 2016 soll die Neuverschuldung erneut zulegen.

So bleibt der Zwang zur Neuordnung des Finanzsystems aus. Theoretisch können Japan und andere hochverschuldete Staaten ihre Politik noch Jahrzehnte weiterführen. Solange der Anleger mit einer 10-Jahres-Rendite von 0,5 Prozent zufrieden ist, muss der japanische Staat kaum in die Tasche greifen. Auch der deutsche Finanzminister dürfte sich bei einer Rendite von einem Prozent ein fröhliches Lächeln nicht verkneifen können.

Man kann den Zustand der Finanzwelt beklagen. Die Probleme (Staatsverschuldung, Vertrauenskrise, der Zustand des Euroraums, die lose Geldpolitik) sind bekannt und harren der Lösung. Manches jedoch ist aus zyklischer Sicht erklärbar. Die „Enteignung der deutschen Sparer“ zum Beispiel.

Eine Rendite von 1,0 Prozent und eine Inflationsrate von 0,8 Prozent ergeben einen Realzins von 0,2 Prozent. Also fast nichts. Der geringe Sparzins wird durch die Inflationsrate entwertet. Der Sparer wird enteignet.

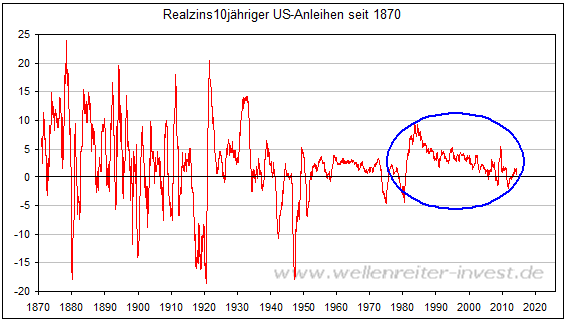

Der Blick in die US-Historie zeigt, dass ein Realzins von null oder darunter nicht ungewöhnlich ist.

Die Periode von 1981 bis 2005 gilt historisch als die längste Periode mit einem positiven Realzins. 24 Jahre lang (blauer Kreis obiger Chart) häufte sich auf dem eigenen Sparkonto ein beständiger, realer Vermögenszuwachs an. Mit Beginn der Finanzkrise im Jahr 2007 endete diese ungewöhnliche Periode. Die Rendite von Staatsanleihen, Renten- und Lebensversicherungen sowie die Cashbestände werden nicht erst die Verlierer eines Crashes sein, wie die Autoren Weik/Friedrich meinen: Sie sind es schon jetzt.

Mal verdienen die Sparer real dazu, mal verlieren sie real. Historisch betrachtet gibt es keine Garantie auf positive Realzinsen. Die lange positive Periode von 1981 bis 2005, die viele Zeitgenossen als Regel ansehen, muss als Ausnahme gelten.

Fazit: Beten für den Crash hilft nur, wenn man die Renditen in sein Gebet mit einbezieht. Im Falle deutlich steigender Zinsen würde die Staatengemeinschaft zu einer Neuordnung des Finanzsystems gezwungen. Steigende Renditen allein in der Peripherie reichen dafür nicht aus. Die Märkte sind ein lebendiger, anpassungsfähiger Organismus. Sie tun das, was sie am Leben erhält. Vorstellbar ist ein Szenario deutlich steigender Zinsen dann, wenn die Nachfrage nach Staatsanleihen nachlassen würde. Die Verknappung des Angebots in den kommenden Jahren macht es schwer, sich ein solches Szenario im Hinblick auf die kommenden Monate vorzustellen.

Der Kriegsfall ist - angesichts der aktuellen Ereignisse - nicht auszuschließen. Der Spanische Erbfolgekrieg, der Wiener Kongress im Gefolge der napoleonischen Kriege sowie der erste Weltkrieg bilden einen 100-Jahre-Kriegszyklus. Ein Krieg in dieser Dekade würde dem Zyklus entsprechen. Ein größeres kriegerisches Ereignis dürfte – über die Verknappung von Gebrauchsgütern – einen Anstieg der Inflation in Gang setzen. Diese würde die Renditen steigen lassen. Der Mechanismus der Neuordnung würde ausgelöst werden.

Möge uns ein solches Ereignis erspart bleiben. Es gilt der Spruch „Be careful what you wish for“.