Es deutet einiges darauf hin, dass sich die Weltwirtschaft erneut und zwar nicht vorübergehend in einer sich verstärkenden Talfahrt befindet, weil die systemischen Probleme unseres auf großen Konzernen, Exporten und permanentem Wachstum beruhenden Wirtschaftsmodells seit 2008 nicht gelöst wurden und wohl auch nicht mehr behoben werden können.

Von Stefan L. Eichner

Die Ergebnisse des EZB-Stresstests für die führenden europäischen 130 Kreditinstitute haben an den Börsen keine starken Reaktionen ausgelöst. Genauer gesagt hat die Tatsache, dass 25 Institute durchgefallen sind und ihr Eigenkapital aufstocken müssen und weitere 30 Banken den Test nur knapp bestanden haben, die Märkte nicht wirklich bewegt, abgesehen von Aktien einzelner betroffener, insbesondere auch italienischer Banken. Das ist ein Zeichen dafür, dass der Test an den Märkten durchgegangen ist und auch nicht als zu lasch bewertet wird.

Die Annahmen definierten bereits die Resultate des EZB-Stresstests

Natürlich gibt es – wie immer – Licht und Schatten. Positiv bewertet wurde etwa, dass die EZB bei den notleidenden Krediten diesmal sehr genau hingeschaut hat. Aber es gab auch Kritik am Design und spezifischen Annahmen des EZB-Stresstests. So wurde den Banken beispielsweise im Unterschied zu den Stresstests der Federal Reserve keine Grenze für die Schuldenquote (Leverage Ratio), also für das Verhältnis von Eigenkapital zu Schulden, vorgegeben. Dabei ist eine zu hohe Kredithebelung im Krisenfall unbestritten ein zentraler Risikofaktor für Banken. Die Fed verlangt eine Mindestquote von 4%. Setzt man diese bei den geprüften europäischen Banken an, liegen 37 Institute unterhalb. (1) Auch ein Deflationsszenario bezog die EZB nicht in die Prüfung mit ein, obwohl im Gegensatz zur EZB durchaus eine Reihe von internationalen Experten, etwa vom Internationalen Währungsfonds, Deflationsrisiken in der Eurozone sehen.

Und natürlich wird wie immer auch die Frage gestellt, ob das Stressszenario scharf genug war, das heißt, ob es das Ausmaß der nächsten großen Krise treffend antizipiert hat.

Im sogenannten „Adverse Scenario“, also dem Szenario von einer signifikant negativen Entwicklung in Europa, ging die EZB von bestimmten Annahmen aus. Das Schock-Szenario sollte, so der Anspruch, jene systemischen Risiken abbilden, die als ernste Bedrohung für die Stabilität des europäischen Bankensektors angesehen werden. Die folgenden Risiken wurden dabei berücksichtigt: (2)

- Ein weltweiter Anstieg der Anleihen-Renditen, verstärkt durch eine drastisch geänderte Risikowahrnehmung bei den Marktteilnehmern, speziell bezüglich der Schwellenländer;

- eine weitere Verschlechterung der Kreditqualität in Ländern, die unter einer schwachen Nachfrage leiden (z.B. Griechenland);

- ein Reformstau, der das Vertrauen der Märkte in die Nachhaltigkeit der öffentlichen Finanzen gefährdet und

- nicht in Ordnung gebrachte Bankbilanzen und dadurch bedingt Probleme beim Kapitalmarktzugang.

Es ist evident, dass diese vier Risiken bereits von der spezifischen Sicht auf die Probleme der Eurozone und deren Lösung geprägt ist. So werden Reformen von der EZB als zwingender Teil der Lösung angesehen, stellen aber aus Sicht vieler anderer Wirtschaftsexperten einen Beitrag zur Verschärfung der wirtschaftlichen Probleme und Stabilität der Eurozone dar.

Die Wirtschaftsentwicklung im Basis- und Negativ-Szenario

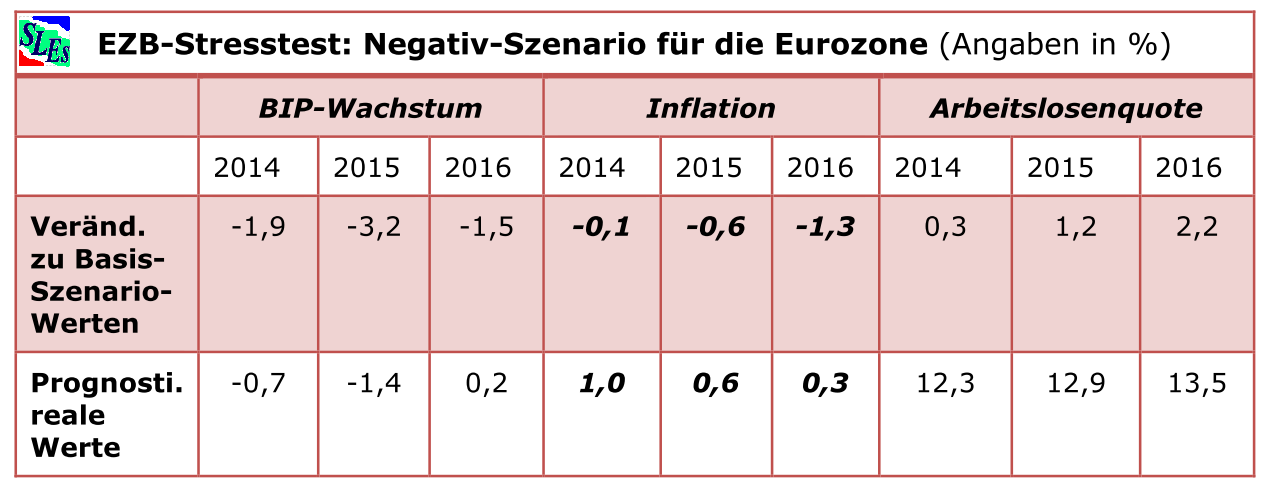

Für das Negativ-Szenario wird ein Wirtschaftseinbruch angenommen, wobei das Basis-Szenario, in dem eine normale wirtschaftliche Entwicklung unterstellt wird, die Bezugsgrößen vorgibt. Das heißt, im Negativ-Szenario wird beim Wirtschaftswachstum, der Arbeitslosigkeit und der Inflation jeweils für die Jahre 2014, 2015 und 2016 eine Abweichung von den entsprechenden Werten aus dem Basis-Szenario angenommen. Die Werte für die Jahre 2014 und 2015 entstammen der Winterprognose der Europäischen Kommission, veröffentlicht im Februar 2014 (3), erweitert um Werte für das Jahr 2016 (4), das die Kommissionsprognose nicht erfasst.

Die Wirtschaftsprognose der Europäischen Kommission geht von folgender Entwicklung des Euroraums und der Europäischen Union aus (5), die Werte für das Jahr 2016 stammen vom European Systemic Risk Board (ESRB) (6):

Zum Vergrößern bitte die Tabelle anklicken!

Das sind ohne Frage noch recht optimistische Prognosewerte gewesen, die dem EZB-Basisszenario zugrunde gelegt wurden. Inzwischen haben sich die Lage und der Ausblick verschlechtert. Die meisten Institutionen haben ihre Wirtschaftsprognosen für die EU oder die jeweiligen Mitgliedstaaten sowohl für dieses als auch für nächstes Jahr deutlich nach unten korrigiert. Die Europäische Kommission hatte zudem bereits in ihrer Frühjahrsprognose (Mai 2014) (7) die Inflationserwartungen für 2014 und 2015 zurückgeschraubt (auf 0,8 bzw. 1,2 Prozent für den Euroraum).

Im Negativ-Szenario der EZB wurde vorgegeben, dass sich die Indikatoren ausgehend von den Werten im Basis-Szenario wie folgt verändern. (8) (9)

Zum Vergrößern bitte die Tabelle anklicken!

Aus der Tabelle ist ersichtlich, dass die im Negativ-Szenario der EZB vorgegebenen Werte für Wachstum, Arbeitslosigkeit und Inflation im betrachteten Drei-Jahres-Zeitraum nicht das Bild eines echten Schocks abbilden, auch wenn zu berücksichtigen ist, dass es sich um Durchschnittswerte für die Eurozone handelt und die Werte für die einzelnen Mitgliedstaaten im Szenario natürlich (in Maßen) davon abweichen.

EZB ist machtlos in Bezug auf die schwache Kreditnachfrage

Die EZB geht durchaus zutreffend davon aus, dass der Stresstest die Stabilität des europäischen Banken-systems und damit auch die Voraussetzungen für eine Belebung der schwachen Kreditvergabe an Unternehmen und Privathaushalte verbessert hat. Im September war diese laut EZB in der Eurozone erneut gesunken, nämlich um 1,2 Prozent (August: -1,5 Prozent). (10)

Doch genauer betrachtet ist das Kernproblem Europas nicht das schwache Kreditangebot der Banken, sondern die schwache Kreditnachfrage. Anders ausgedrückt sind die allgemeine Nachfrageschwäche insbesondere in der Wirtschaft kriselnder Mitgliedstaaten, die einen austeritätspolitischen Kurs zur Sanierung der Staatsfinanzen fahren und unter anderem deswegen fehlender Investitionschancen für die EZB bisher ein nicht zu lösendes Problem geblieben. Weder Kreditprogramme, Zinssenkungen noch Anleihenaufkaufprogramme der EZB haben daran etwas ändern können und auch der Stresstest wird sehr wahrscheinlich keinen Schub bei der Kredit-nachfrage und in der europäischen Wirtschaft auslösen. Das ist den Marktteilnehmern klar und auch dies erklärt die gelassene Reaktion auf die relativ guten Ergebnisse des Stresstests.

Zentrale Sorge der Finanzmärkte: Nicht zu stoppender Einbruch der globalen Wirtschaft

Um es ganz deutlich zu sagen: Die größte Sorge der Finanzmarktakteure ist nicht mehr in erster Linie die Bankenstabilität, sondern die Unfähigkeit der Notenbanken und politischen Entscheider, die Wirtschaft in Schwung zu bringen. Das ist keineswegs nur ein europäisches Problem. In den letzten Wochen ist infolge vermehrt gemeldeter negativer Daten daraus mehr und mehr die Angst davor geworden, dass Notenbanker und Politik einen starken Wirtschaftsabschwung im Ernstfall nicht (mehr) zu stoppen vermögen.

2008/2009 hat nach damals mehrheitlicher Einschätzung der Fachleute der Finanzsektor die Realwirtschaft in die Krise gestürzt. Deswegen waren die politischen Entscheider damals davon überzeugt, dass die Stabilisierung des Finanzsystems auch die Realwirtschaft wieder stabilisieren würde und Konjunkturprogramme die notwendigen Impulse für eine nachhaltige wirtschaftliche Belebung geben könnten. Zwar gab es daraufhin eine wirtschaftlich Stabilisierung und Belebung, aber sie war schwach und nicht nachhaltig.

Jetzt ist es genau umgekehrt. Nicht mehr der Finanzsektor ist das Sorgenkind Nummer 1, sondern die Realwirt-schaft und von dieser geht nunmehr die größere Krisengefahr aus, die dann allerdings auch erneut den Finanz-sektor treffen würde.

Ungelöste Krisenursachen fallen der Politik mit Macht vor die Füße

Mit anderen Worten fällt den Notenbanken und mehr noch der Politik das Wachstumsproblem, dass sie in der Krise 2008/2009 nicht richtig zu adressieren und infolgedessen auch nicht zu lösen vermochten, wieder vor die Füße. Das haben viele damals schon vorhergesagt. Es war ein großer Fehler, die Krise der Realwirtschaft nur als eine direkte Folge der Finanzmarktkrise zu sehen und die unabhängig davon existierenden grundlegenden eigenen Probleme der Realwirtschaft zu übersehen.

Diese grundlegenden Probleme sind – nicht nur, aber insbesondere – der hohe Unternehmenskonzentrationsgrad auf den meisten großen globalen Märkten, der fortgeschrittene Reife- und Sättigungsgrad dieser Märkte, die Folgen der extensiven Kostensenkungsstrategie der Unternehmen und (später auch) der Staaten für Einkommen und Kaufkraft. (11)

Europäische Krisenpolitik hat massiv wirtschaftliche Substanz gekostet

Verstärkend kommt in den europäischen Krisenstaaten die nicht zuletzt durch die Austeritätspolitik befeuerte Welle von Unternehmensinsolvenzen, die statistisch gut erfasst sind, und Unternehmensaufgaben, für die aussagekräftige Daten schwerer zu finden sind, hinzu.

Aus dem nachfolgenden Chart, der auf Daten zu Unternehmensinsolvenzen der Wirtschaftsauskunftei Credit-reform basiert, lässt sich der starke Anstieg bei den Unternehmensinsolvenzen in den europäischen Krisen-staaten sehr gut ersehen.

Zum Vergrößern bitte die Abbildungung anklicken!

Die Zahl der im Zuge der Krise tatsächlich verschwundenen Kleinst-, Klein- und mittelgroßen Unternehmen geht aus den Insolvenzstatistiken jedoch nur höchst ungenau hervor. Das gilt zum Beispiel für Griechenland, aber etwa auch für Italien.

In Italien, so wurde berichtet, schlossen allein 2012 364.972 Firmen. (12) Schätzungen der Europäischen Kommission veranschlagen die Zahl der in den letzten drei Jahren in Griechenland geschlossenen Unternehmen auf mehr als 200.000. Und das Institut für Kleinunternehmen des Dachverbands der Gewerbetreibenden, Handwerker und Kaufleute Griechenlands (IME-GSEVEE) schätzte Anfang des Jahres, dass 2014 die Zahl der Unternehmen in Griechenland netto um 27.000 bis 30.000 zurückgehen wird. (13)

Diese Zahlen kontrastieren stark mit denen aus der Insolvenzstatistik. Sie sind allerdings keineswegs überraschend, wenn man sich vergegenwärtigt, dass zum Stand von Ende 2013 zum Beispiel rund 60 Prozent der griechischen Bevölkerung in Armut lebt oder von Armut bedroht und in vielen europäischen Krisenstaaten das Bild nicht viel besser ist. (14)

Liquiditätsflut und Konjunkturpakte auf „verbrannte Erde“

Vor diesem Hintergrund wird nachvollziehbar, warum es der EZB mit ihren Maßnahmen nicht gelingt die Wirtschaft in Schwung zu bringen und warum es ebenfalls mehr als fraglich ist, ob Konjunkturprogramme etwas daran ändern können.

Das gilt auch für das vom neuen Kommissionspräsident Jean-Claude Juncker bis Weihnachten angekündigte Investitionsprogram mit einem Volumen von 300 Milliarden Euro. (15) Die kleinen und mittelgroßen Unternehmen werden nicht ohne Grund als Rückgrat der Wirtschaft bezeichnet. Für die Binnennachfrage sind sie in jedem Fall allesentscheidend. Die konservativ-liberale Krisenpolitik, auf die die Staats- und Regierungschefs der Europä-ischen Union sich seit Beginn der Staatsschuldenkrise festgelegt haben, hat aber so mancher Volkswirtschaft in Europa im wahrsten Sinne des Wortes das Rückgrat gebrochen oder schwer angeknackst. Diese unter-nehmerische Lücke lässt sich nicht wieder über Nacht schließen. Es wird viele Jahre dauern, selbst wenn man es richtig anpackt.

Schlechter Ausblick: Politische Krisen und sich eintrübende Wirtschaft

Die Lage hat sich jedoch durch die sich eintrübende Weltwirtschaft und vor allem auch durch die Sanktionsspirale im Zuge des Ukraine-Konflikts noch weiter verschärft. Hinzu kommen zahlreiche politische Krisen und Zuspit-zungen (16), die ebenfalls eine nicht zu unterschätzende destabilisierende Wirkung auf die Wirtschaft und natürlich die Finanzmärkte haben oder potenziell bald haben könnten.

Ein paar sehr zugespitzt formulierte Fragen sollen das exemplarisch verdeutlichen:

- Wird der griechische Ministerpräsident Antonis Samaras im März Neuwahlen zulassen müssen, weil sich das Parlament nicht auf einen Kandidaten für das Amt des Staatspräsidenten einigen kann?

- Stürzen die unbeugsam nach Unabhängigkeit strebenden Katalanen Mariano Rajoy und Spanien in eine Regierungskrise?

- Kann sich die französische Regierung des innerparteilich höchst umstrittenen sozialistischen Minister-präsidenten Manuel Valls noch lange halten?

- Stürzt Frankreichs Präsident über eine neuerliche Regierungskrise?

- Wird Bundeskanzlerin Merkel politisch unter Druck geraten, weil die deutsche Wirtschaft wegen der von ihr forcierten Sanktionen gegen Russland in die Rezession rutscht?

- Gerät EZB-Präsident Mario Draghi unter Druck, weil alle Maßnahmen zur Belebung der Euro-Wirt-schaft verpuffen und ein neues Abgleiten in die Wirtschaftskrise nicht verhindern können?

- Muss Premier Shinzo Abe zurücktreten, weil seine „Abenomics“ genannte Politik Japan in eine neue tiefe Krise führt?

- Kollabiert die Kommunistische Partei Chinas unter Staatspräsident Xi Jinping wegen dessen Anti- Korruptionskampagne und Reformbestrebungen, so wie das Sowjetreich unter Michail Gorbatschow wegen dessen Perestroika zerbrach?

Politik und Notenbanken sind seit 2008 bis heute immer die letzten Retter der Finanzmärkte und der Wirtschaft gewesen. Mit politischen Krisen könnte sich dies aber sehr rasch ändern und die politischen Systeme stehen in vielen wichtigen Ländern, nicht zuletzt auch in den USA, unter Stress.

Es ist nicht wahrscheinlich, dass sich in allen Fällen der jeweils suggerierte negative Ausgang ergibt. Wer kann aber andererseits ausschließen, dass es in keinem Fall so kommt? Entwicklungen entfalten nicht selten ab einem gewissen Punkt auch eine gewisse Eigendynamik. Freilich hat niemand in der Politik ein Interesse an einer neuen Finanzmarkt- oder Weltwirtschaftskrise. Aber wird die Politik sie angesichts schwindender politischer Stärke auch künftig noch verhindern oder unterdrücken können?

Die dritte Weltwirtschaftskrise steht vor der Tür

Es deutet inzwischen einiges darauf hin, dass sich die Weltwirtschaft erneut und zwar nicht vorübergehend in einer sich verstärkenden Talfahrt befindet, weil die systemischen Probleme unseres auf großen Konzernen, Exporten und permanentem Wachstum beruhenden Wirtschaftsmodells seit 2008 nicht gelöst wurden und wohl auch nicht mehr behoben werden können. Das gilt ebenso für den Bankensektor, wie z.B. gerade erst auch wieder Martin Hellwig hervorgehoben hat. (17)

Vor diesem Hintergrund und angesichts der zuletzt erkennbaren Anzeichen für eine weitere Eintrübung der Wirtschaft in vielen, für die Weltwirtschaft und auch für Europa selbst wichtigen Ländern erscheint das Negativ-Szenario des EZB-Stresstests dann wohl doch eindeutig als zu schwach.

Es ist nur logisch, dass all dies für die Aktien-Börsen im Kern, aber vielleicht noch nicht an der Oberfläche die Züge eines Horrorszenarios trägt. Denn die an den Börsen notierten Firmen repräsentieren wie sonst nichts unser längst ausgereiztes Wirtschaftsmodell. Es kann sich jeder ausmalen was das bedeutet: Die dritte Weltwirt-schaftskrise steht womöglich schon vor der Tür. Nur wer oder was die Tür letztlich öffnet, ist noch nicht ausgemacht. Die Finanzmärkte sind aber diesmal vielleicht gar nicht unser größtes Problem.